最短15日後入金

保険者返戻率2.0%

アイワの

請求代行・開業支援

アイワの

請求代行・開業支援

接骨院・整骨院の保険請求業務で

このようなお悩みはありませんか?

接骨院・整骨院の保険請求業務でこのようなお悩みはありませんか?

入金してほしい

大変!

サポート

してほしい

団体の必要性を

感じない

おさえたい

先行きが不安

アイワの請求代行は

請求業務の悩み(キャッシュフローが大変。返戻が多い)を解消するサービスです。

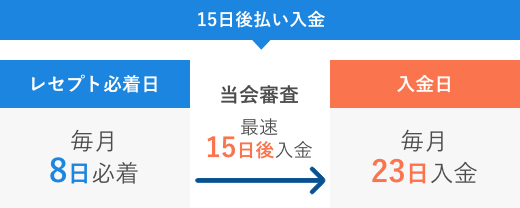

最短15日後入金

資金状況に応じて、入金プランを選択

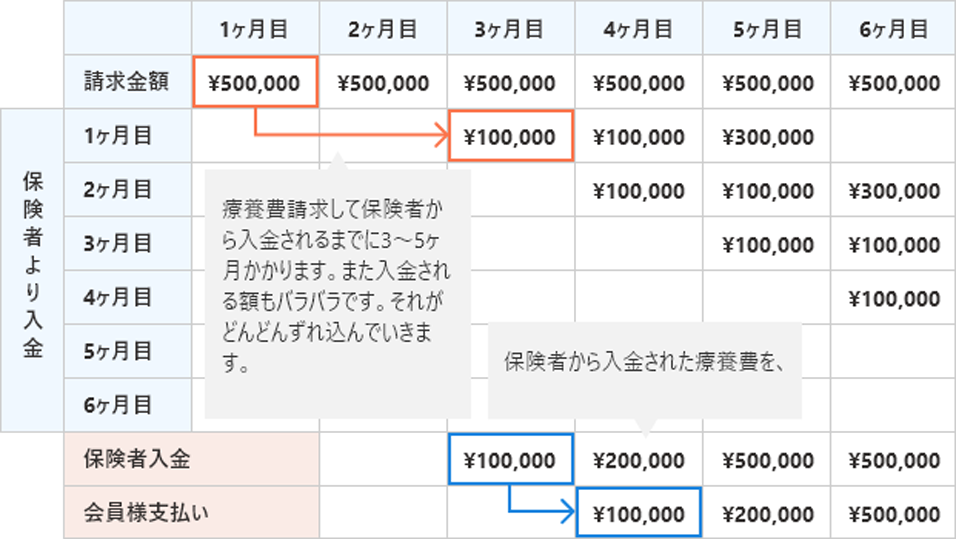

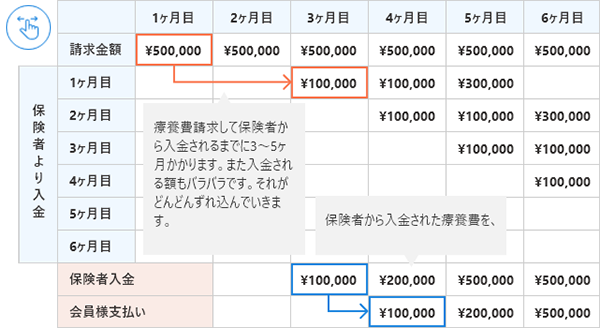

通常、療養費が接骨院・整骨院経営者へ入金されるには3~6ヶ月かかります。長期の運転資金の確保は大きな負担です。アイワ接骨師会(柔道整復師会)では早期入金のサービスで、その負担を解消し、安心して施術に専念できるようにお約束いたします。

レセプトを毎月8日必着で郵送し、毎月23日に入金されます。(祝・休日の場合は前倒しされます。)

その他入金プランの場合は15日必着になります。

手数料 : 入金プランにより変動します。

質の高いレセプト請求代行で

負担を軽減

保険者返戻率2.0%未満を実現!

アイワ接骨師会の審査は格別!

弊社では一枚のレセプトを4つの項目に段落分けをし、審査スタッフが一枚一枚細かく丁寧に確認しています。質の高いレセプト請求代行でお客様の負担を軽減します!

院運営を熟知しているから

できるサービス

賠償責任保険も完備

開業時から加入できます

万が一医療事故が起こってしまったときの安心の保険を完備しています。

複数店舗経営なら

手数料は大幅にお得

全店舗をまとめた形で手数料を算出、大幅にお得になります。

開業もサポートします!

接骨院・整骨院の開業にあたって

このようなお悩みはありませんか?

接骨院・整骨院の開業にあたってこのようなお悩みはありませんか?

不安が多い

多くて不安

不安がある

不安

面倒

どう分配するか

不安

アイワの開業支援は

実際に132店舗を経営しているので売上UPや自費診療の導入など「院経営」のノウハウを会員様にお伝えします。

直営132店舗の経営実績

勝ち続ける接骨院・整骨院のためのノウハウで全力でサポートします。

会員様には、現場の最前線で培った様々な知識とノウハウを活用し、接骨院・整骨院経営のプロが院経営を全力でサポートします。「勝ち続ける接骨院」作りをお手伝いする柔道整復師会です。

価格

「アイワ接骨師会でよかった!」会員様の喜びの声が信頼の証です!

「疑問=アイワに電話!」が私の頭の中にインプットされています。

みずほ台駅前整骨院 清水先生・大沼先生開業準備で気付きましたが、院で就業している時とは、同じ柔道整復師でも全く別でしたし、知らないことが沢山ありました。アイワは同じ目線で相談に対応してくれましたし、開業後も様々なアドバイスをしてくれるので、本当に良かったです。「疑問=アイワに電話!」が私の頭の中にインプットされています。

早期入金も院経営のキャッシュフローにはいいですね。独立した時点で分院展開も視野に入れているので、他会に無い合算で請求すると手数料率が安くなるシステムも魅力です。

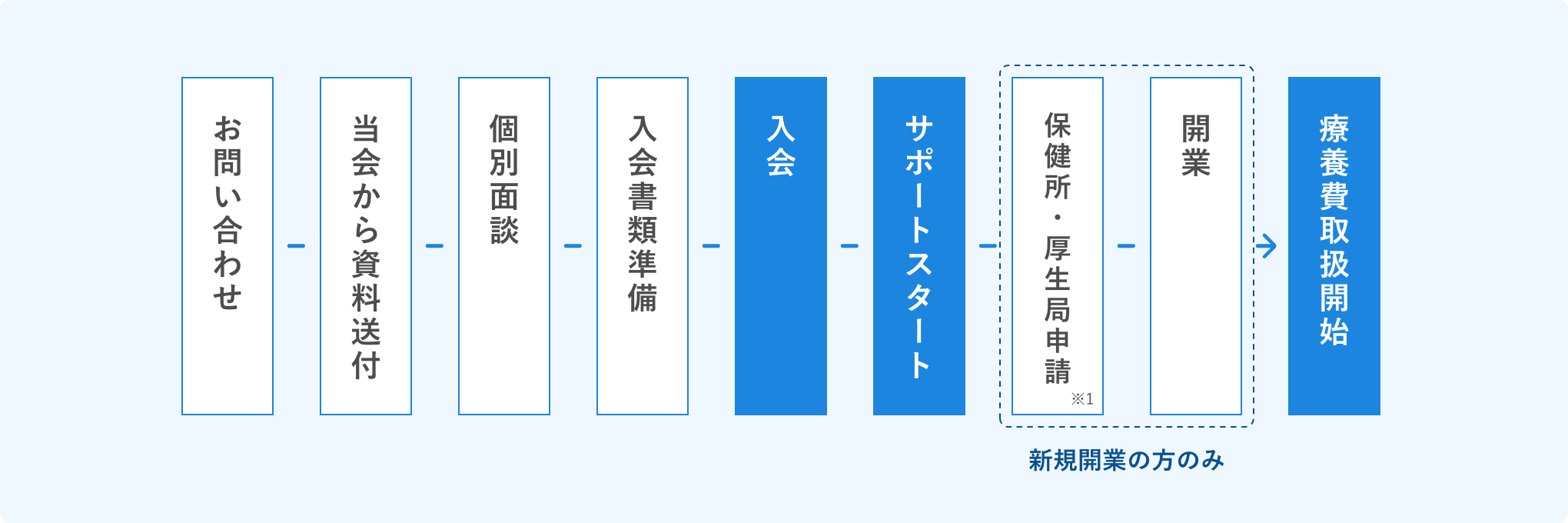

入会にあたって

※1 各種手続きは当会が代行いたします(一部手続きを除く)新規開業は保健所・厚生局への届け出のサポートをいたします。

ご提出物

よくある質問

早期入金のシステムがよく分かりません。教えてください。

通常、保険者に請求してから入金までは数ヶ月(3~6ヶ月程度)の期間があり、早期入金とは保険者からの入金がある前に、会が立て替えて支給することを指します。

入金サイクルをよくすることで、開業後のキャッシュフローが良くなります。ただし、業務委託に係る手数料が発生します。

個人請求と団体に加入するのとでは、どう違うのですか?

個人請求で保険請求業務を行うことはもちろん可能ですが、柔道整復師会などと呼ばれる団体に所属することで院内業務の効率化を図れます。弊会では、会報誌等による業界情報や各種セミナー等で情報を手に入れることができる他、開業/分院展開時の支援業務も承っております。

お問い合わせ

下記フォームに必要事項を入力後、送信ボタンを押してください。

*は必須項目です。

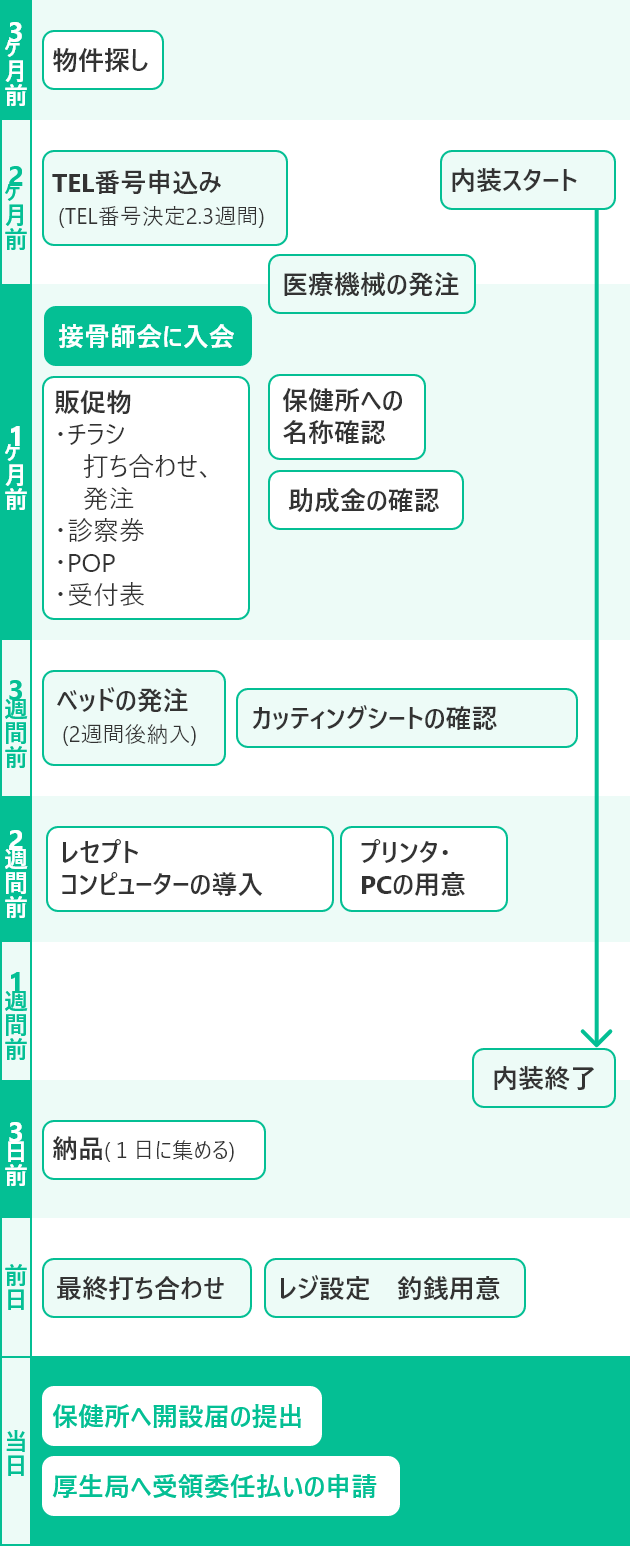

開業フローチャート

いざ、整骨院・接骨院を開院するとなると何から手をつけるんだろう?

アイワ接骨師会では、積極的に開院の準備のお手伝いをさせていただきます。不明な点など多い各種手続きなど、専門家が適切なアドバイス、代行を行っております。

- 注)

- ・HPを作成する場合、UPするまで最低でも1ヶ月(SEO対策は3ヶ月かかります)

- ・求人の掲載は時間がかかる

- ・電気容量のチェックを忘れずに!

15日後払い

・レセプトを毎月8日必着で郵送し、毎月23日に入金されます。(祝・休日の場合は前倒しされます。)

・手数料 : 請求額の5.8%~4.9%

※手数料は請求額により異なります。

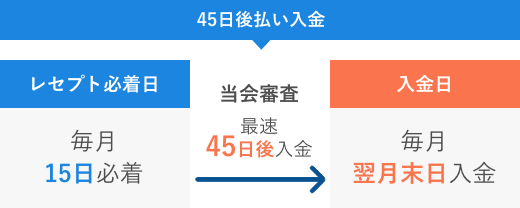

45日後払い

・レセプトを毎月15日必着で郵送し、翌月末日に入金されます。(祝・休日の場合は前倒しされます。)

・手数料 : 請求額の4.8%~4.5%

※手数料は請求額により異なります。

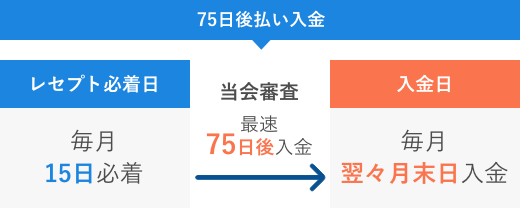

75日後払い

・レセプトを毎月15日必着で郵送し、翌々月末日に入金されます。(祝・休日の場合は前倒しされます。)

・手数料 : 請求額の3.8%~3.7%

※手数料は請求額により異なります。

100日後払い

・レセプトを毎月15日必着で郵送し、翌翌々月末日に入金されます。(祝・休日の場合は前倒しされます。)

・手数料 : 請求額の2.8%~2.7%

※手数料は請求額により異なります。

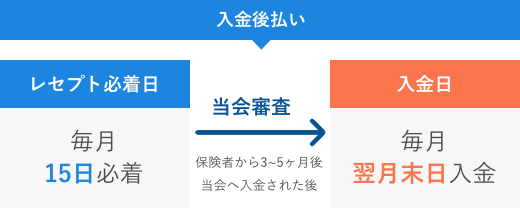

入金後払い

・一定の期間内に保険者から入金された療養費を、翌月末日に、まとめてお支払いするシステムです。

・レセプトを毎月15日必着で郵送し、保険者から当会に入金された翌月末日に入金されます。(祝・休日の場合は前倒しされます。)

・手数料 : 請求額の1.8%~1.5%

※手数料は請求額により異なります。

「早期入金」と「入金後払い」の違い

「早期入金」と「入金後払い」は共にアイワ接骨師会がレセプト審査をし、各保険者に療養費を請求する点は同じですが、「早期入金」は当会が立て替えて、貴院に入金するのに対し、「入金後払い」は保険者から当会に入金されて、その次の月に貴院にお支払いするシステムです。詳しくは下記をご覧ください。

早期入金

初めて開院する方や資金繰りに困っている方にお勧め

「早期入金」とはレセプトを各保険者に申請して、各保険者からの入金がある前に、アイワ接骨師会が決められた日数で立替え入金するシステムをいいます。(各保険者から入金されるのは、療養費請求して3~5ヵ月後)初めて開院する方や資金繰りに困っている方にお勧めです。

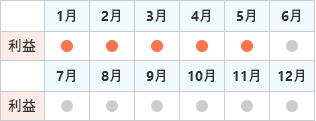

■保険者に鍼灸マッサージ院の療養費を請求して、現金として入金されるのが請求後5~6ヶ月後と考えると●の月が現金化されません。

■早期入金では、何ヶ月も入金されないという事態が無くなる。

手数料に関しては何日後払いか、また申請の額に応じて変動し、立替え手数料が発生します。

入金後払い

運転資金に余裕のある方にお勧め

入金後とはレセプトを各保険者に申請して各保険者から入金後に一月単位でまとめて先生方にお振込みさせていただきます。通常保険者に申請後、3~5ヶ月で入金となります。ただし入金は保険者の裁量のため遅い組合は1年近くかかることもあります。